El día 4 de septiembre de 2018 se publicó en el BOE el Real Decreto-Ley (RDL) 11/2018, de 31 de agosto, que incluyó una Disposición Adicional Única en la Ley 10/2010 de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, donde introduce dos nuevas obligaciones para determinados prestadores de servicios a Sociedades y fideicomisos.

En el RDL 11/2018 modifica:

- la letra “o” del artículo 2.1 de la Ley 10/2010 relativa a los denominados “prestadores de servicios a sociedades, refiriéndose a:

«las personas que con carácter profesional y con arreglo a la normativa específica que en cada caso sea aplicable presten los siguientes servicios por cuenta de terceros:

- Constituir sociedades u otras personas jurídicas

- Ejercer funciones de dirección o de secretarios no consejeros de consejo de administración o de asesoría externa de una sociedad, socio de una asociación o funciones similares en relación con otras personas jurídicas o disponer que otra persona ejerza dichas funciones

- Facilitar un domicilio social o una dirección comercial, postal, administrativa y otros servicios afines a una sociedad, una asociación o cualquier otro instrumento o persona jurídicos

- Ejercer funciones de fiduciario en un fideicomiso (trust) o instrumento jurídico similar o disponer que otra persona ejerza dichas funciones

- Ejercer funciones de accionista por cuenta de otra persona, exceptuando las sociedades que coticen en un mercado regulado de la Unión Europea y que estén sujetas a requisitos de información acordes con el Derecho de la Unión o a normas internacionales equivalentes que garanticen la adecuada transparencia de la información sobre la propiedad, o disponer que otra persona ejerza dichas funciones».

- la DAU establece dos nuevas obligaciones para aquellos profesionales que prestan servicios descritos en la letra “o” del artículo 2.1 de la Ley 10/2010. Dicha obligación conlleva dos nuevas exigencias:

-

- Inscripción en el Registro Mercantil

- Declarar determinada información con carácter anual.

OBLIGADOS A LA INSCRIPCIÓN EN EL REGISTRO

La DAU de la Ley 10/2010, en su redacción dada por el RDL 11/2018, establece que las personas físicas o jurídicas que de forma empresarial o profesional presten todos o alguno de los servicios descritos en el artículo 2.1.o) deben inscribirse.

Este supuesto viene a completar lo establecido en la cláusula abierta que contiene la letra m) del artículo 81.1 del Reglamento del Registro Mercantil cuando establece que será obligatoria la inscripción en el mismo para «las demás personas o entidades que establezcan las Leyes»

- Personas jurídicas inscribibles en el Registro Mercantil

Deberán presentar en el Registro Mercantil una manifestación de estar sometidas, como sujetos obligados, a las normas de la Ley 10/2010 y de quiénes son sus titulares reales.

No es obligatoria una nueva inscripción en el Registro Mercantil.

Deberán acompañar a la presentación de las Cuentas Anuales y la declaración de Titularidad Real, la Declaración Anual de Servicios Prestados (Documento Contable Complementario)

- Personas jurídicas no inscribibles en el Registro Mercantil, como Cooperativas, Asociaciones, Fundaciones, Sociedades civiles no profesionales..., que presten servicios por cuenta de terceros a Sociedades.

Deberán inscribirse de manera obligatoria en el Registro Mercantil, bien al inicio de sus actividades o bien, las ya existente, antes del 4 de septiembre de 2019, aunque su inscripción debe limitarse a:

- Su Constitución

- Cualquier modificación en el contrato social

- Cambio de administradores

Asimismo, están obligados a depositar en el Registro Mercantil

- Cuentas Anuales

- Declaración Anual de Servicios Prestados (Documento Contable Complementario)

- La Declaración de titular real.

- Empresarios personas físicas cuya inscripción es generalmente voluntaria, será obligatoria cuando presten servicios señalados en el artículo 2.1.o) de la Ley 10/2010.

Tendrán la obligación de:

- Inscribirse en el Registro Mercantil

- Presentar Manifestación de estar sujeta al régimen del Real Decreto Ley

- Depositar Cuentas Anuales

- Depositar junto a las Cuentas Anuales, Declaración Anual de Servicios Prestados (Documento Contable Complementario).

- Profesionales personas físicas que presten servicios señalados en el artículo 2.1.o) de la Ley 10/2010.

Su inscripción se realizará de forma telemática en base a un formulario aprobado por Orden Ministerial del Ministerio de Justicia

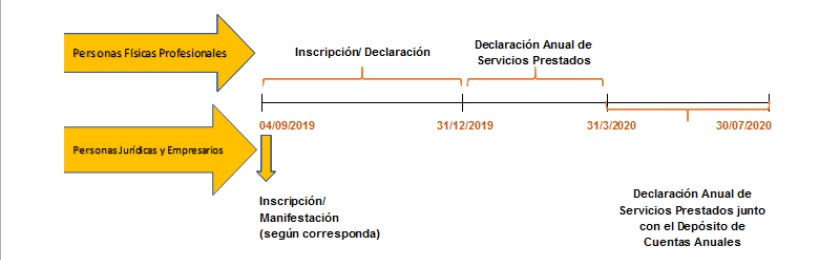

En virtud de la instrucción de la Dirección General de Registros y del Notariado (DGRN) de 30 de agosto de 2019, publicada en el BOE de 4 de septiembre se han aprobado las directrices del formulario y se amplía el plazo para realizar la declaración hasta el 31 de diciembre, para aquellos profesionales, personas físicas, que hayan realizado estas actividades en el ejercicio 2019 o con anterioridad.

En cualquier caso, la inscripción se realizará con carácter previo al comienzo de actividades.

Los formularios deben descargarse en los siguientes enlaces del Colegio de Registradores, alta y baja, en los siguientes enlaces:

Tras la cumplimentación de la solicitud y firma el Registro practicará su inscripción (alta/baja) dentro del plazo de 5 días hábiles, asignando la fecha en que se realiza la declaración al Registro, y devolviendo al declarante un documento, firmado electrónicamente por el mismo sistema, que identifique la realización de la declaración, fecha y datos registrales.

Cualquier trámite deberá utilizar para su identificación y firma, un sistema de firma electrónica reconocida y avanzada (DNI electrónico, expedido por la FMNT,…)

La Declaración Anual de Servicios prestados deberá efectuarse, telemáticamente, dentro de los tres primeros meses de cada año. El motivo de esta obligación es el hecho que los profesionales, personas físicas, no tienen obligación de presentar Cuentas Anuales.

NUEVAS OBLIGACIONES

A) Solicitar el alta en el Registro de Prestadores de servicios ante el Registro Mercantil

Se hará a través de los formularios habilitados al efecto, en el que se hará constar la prestación por cuenta de terceros de todos o algunos de los servicios detallados en el art. 2.1º) Ley 10/2010.

En todo caso, la solicitud debe estar suscrita por el titular o titulares de la potestad certificante, o por el empresario persona física, con las firmas legitimadas o con firma digital reconocida, en el que pondrán de manifiesto su sujeción a las obligaciones de la Ley 10/2010 y del RDL 11/2018.

En el escrito debe hacerse expresa referencia a la titularidad real de la sociedad.

El escrito supondrá la extensión de una Nota Marginal al margen de su inscripción en el Registro Mercantil, sujeta a arancel

B) Depositar la Declaración Anual de Servicios Prestados (Documento Contable Complementario) junto con las Cuentas Anuales.

Los empresarios personas físicas y las personas jurídicas que sean prestadoras de servicios a sociedades, deben presentar, junto a las cuentas anuales, un documento contable complementario con los siguientes datos:

- Tipos de servicios prestados de entre los comprendidos en el artículo 2.1.o)

- Ámbito territorial donde opera, indicando municipio o municipios y provincias.

- Prestación de este tipo de servicios a no residentes en el ejercicio de que se trate.

- Volumen facturado por dichos servicios en el ejercicio y en el precedente, si la actividad de prestadores de servicio a sociedades no fuera única y exclusiva. Si no pudiera cuantificarse se indicará así expresamente.

- Número de operaciones realizadas distinguiendo la clase o naturaleza de la misma. Si no se hubiera realizado operación alguna se indicará así expresamente.

- Las personas jurídicas además deberán presentar una manifestación de quienes sean sus titulares reales en el sentido determinado por el artículo 4.2 b) y c) de la ley 10/2010. Estas manifestaciones se harán constar por nota marginal y deberán ser actualizadas en caso de cambio en esa titularidad real.

SUJETOS NO OBLIGADOS

Con la normativa ya en vigor, aún hay dudas que la Administración no ha aclarado, cómo es la concreción de quién presta servicios a terceros.

En base a la consulta de la Asociación Española de Asesores Fiscales (AEDAF) realizada al Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales (SEPBLAC), resuelve, en parte, la citada duda, quedando pendiente te confirmación expresa, por la que dicha obligación no atañe a los que prestan servicios a terceros, sino, tan solo, a los que realizan servicios por cuenta de terceros.

La mera prestación de servicios de asesoramiento fiscal o de servicios de contabilidad externa no determinaría la necesidad de inscribirse en el registro.

Esta argumentación establecida por el SEPBLAC, está basada en la Directiva 2015/849, que en su artículo 47 indica:

“Los Estados miembros dispondrán que los establecimientos de cambio, las entidades de cobro de cheques y los proveedores de servicios a sociedades o fideicomisos estén sujetos a la obligación de obtener licencia o de registrarse, y los proveedores de servicios de juegos de azar a la de estar regulados”

En base a lo establecido por la citada Directiva cabría la posibilidad de dar cumplimiento al requisito de registro o de obtención de licencia al hecho de estar colegiado o estar dado de Alta en el Impuesto de Actividades Económicas. Esta posibilidad debe ser aclarada por la DGRN.

Cabe reseñar que en la redacción vigente del artículo 2.1.o) del RDL 11/2018, se sustituye la expresión Servicios a terceros por Servicios por Cuenta de Terceros, por lo que queda claro que se refiere única y exclusivamente a aquellos casos en los que los servicios son prestados por cuenta de terceros, excluyendo así a lo que son prestados por cuenta propia y teniendo a terceros como destinatarios de los mismo. Para determinar esta distinción, las actuaciones por cuenta de Terceros, responden a la figura del Mandato, regulada en los artículos 1709 y siguientes del Código Civil, y a la del contrato de comisión regulado en los artículos 224 y siguientes, y 281 del Código de Comercio.

Es por ello, que las actuaciones realizadas por cuenta de terceros requieren un mandato o nombramiento expreso, qué en la mayoría de los casos, debería ser sido objeto de inscripción en un Registro Público. Cómo consecuencia, quedarían excluidos de estar obligados a inscribirse en el Registro aquellos sujetos que ya tienen sus registros profesionales y se encuentren vinculados por unos códigos deontológicos (criterio pendiente de aclarar por la DGRN).

ENTRADA EN VIGOR

Tal y como indica la DAU, las personas físicas y jurídicas prestadores de los servicios establecidos en el artículo 2.1.o) de la Ley 10/2010 que no constaren inscritas, tendrán un plazo de un año, es decir, el día 4 de septiembre de 2019, para su inscripción, o si ya lo estuvieran, deberán en el mismo plazo, presentar, en el registro, una manifestación de estar sometidas a las normas establecidas en la ley.

Como se ha indicado anteriormente, para los profesionales, personas físicas, se amplía el plazo de inscripción a 31 de diciembre de 2019, en virtud de la instrucción de la DGRN de 30 de agosto de 2019, publicada en el BOE de 4 de septiembre de 2019.

PLAZOS DE LAS OBLIGACIONES REGISTRALES

Los plazos aplicables para el cumplimiento de las diferentes obligaciones establecidas con la entrada en vigor del RDL 11/2018, de 31 de agosto, y de la Disposición Adicional Única en la Ley 10/2010 de 28 de abril, son los siguientes:

RÉGIMEN SANCIONADOR

De acuerdo con el apartado 6 de la DAU, la falta de inscripción de las personas físicas o jurídicas que se dediquen a las actividades a que se refiere el artículo 2.1.o) de esta ley, o la falta de manifestación de sometimiento a la misma o de la titularidad real en el caso de personas jurídicas, tendrá la consideración de infracción leve y consecuentemente podrán ser sancionadas con:

- Amonestación privada.

- Multa por importe de hasta 60.000 euros.

CONCLUSIONES

Con la entrada en vigor del RDL 11/2018 se incrementan los controles para evitar la opacidad de determinadas estructuras empresariales a través de la titularidad real, acorde con lo establecido por la Directiva europea.

Como consecuencia, para los prestadores de servicios a sociedades y fideicomisos, estos nuevos requisitos implican un mayor suministro de información para Sociedades ya inscritas en el Registro Mercantil, así como la inscripción presentación de Cuentas Anuales y documentación complementaria, para Sociedades no inscritas en el Registro Mercantil y para personas físicas con consideración de empresarios, y que hasta hoy tanto su presentación como su inscripción era voluntaria.

Adicionalmente, para los profesionales personas físicas, prestadores de servicios a sociedades y fideicomisos, se verán obligados a su inscripción en el Registro Mercantil y al suministro de información relativa a la actividad desarrollada.

Aun estando vigente esta normativa, no se han resuelto una serie de dudas que generan una gran incertidumbre entre los profesionales, y desde la AEDAF (de la que este despacho es miembro) ha sugerido a la DGRN la aclaración de las mismas, como puede ser:

– Puntualizar que el Registro se refiere sólo a los profesionales que prestan servicios por cuenta de terceros y no aquellos que lo hacen para terceros prestando su asesoramiento.

– Excluir del Registro a todos aquellos que ya se encuentran inscritos en registros de Colegios o Asociaciones Profesionales legalmente constituidos o de organismos públicos, y que cumplen con sus obligaciones de información a la Administración Tributaria en relación con los Servicios que prestan.

Barcelona, a 1 de octubre de 2019

by Alejandro García Romo

Economista Auditor/Partner

Deixeu un comentari